01.04.2022

01.04.2022

Информация для всех, кто формирует сведения по остаткам товаров. Перед началом операций с товарами, подлежащими прослеживаемости необходимо предоставлять уведомление об остатках в налоговый орган через операторов ЭДО.

По Положению о национальной системе прослеживаемости уведомление о наличие остатка товара необходимо передавать еще до начала реализации и других видов выбытия прослеживаемых товаров, которые находятся в собственности налогоплательщика. С 1 июля 2022 года за нарушение этого предписания ответственность будет официально закреплена в КоАП РФ.

Формат уведомления утвержден и допускается только в электронном виде, который должен быть отправлен в налоговую через операторов электронного документооборота по ТКС (через сервис сдачи отчетности).

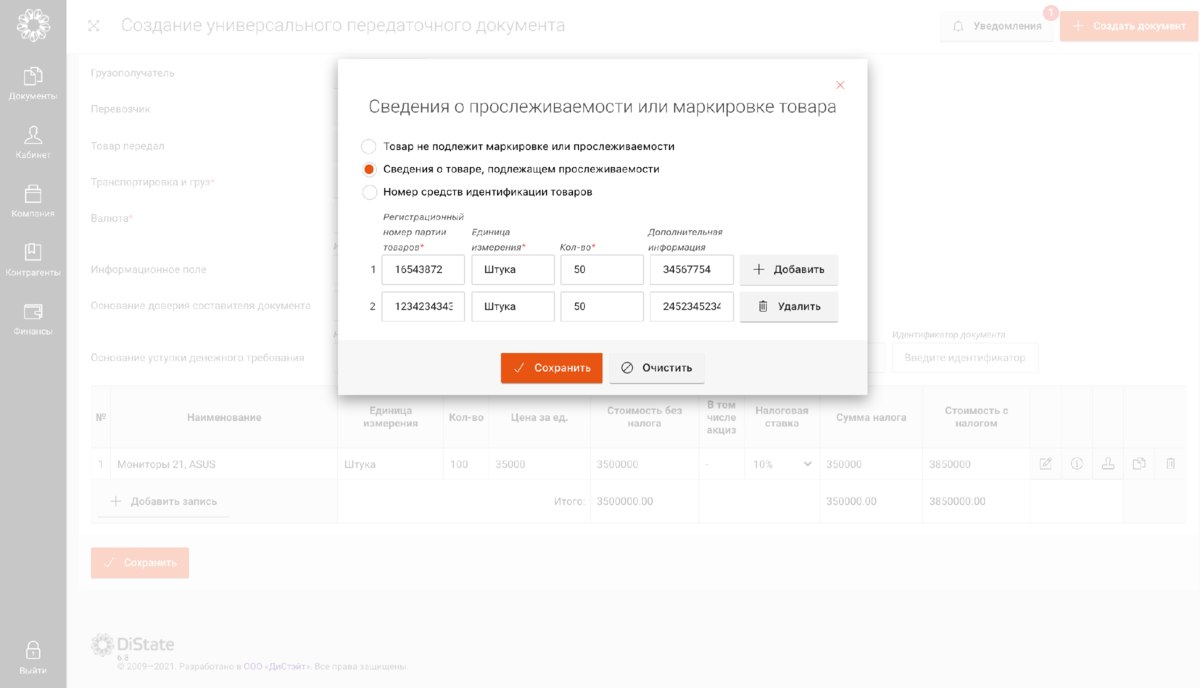

Программные решения DiState предлагают функционал, позволяющий оформлять документы реализации прослеживаемых товаров. Для этого используются УПД и счета-фактуры, формат которых утвержден ФНС России.

В карточке сведений о прослеживаемости указываются регистрационный номер партии товаров, единицы измерения, количество и дополнительная информация:

Для облегчения работы бухгалтеров с продуктами DiState реализованы готовые модули обмена с решениями 1С и модули интеграции с другими информационными системами.

Свяжитесь с нами, и мы расскажем все подробности о продуктах DiState!

- По телефону: +7 (812) 372-66-15

- Пишите на почту: contact@distate.ru

- Или в WhatsApp: +7 (999) 031-68-92